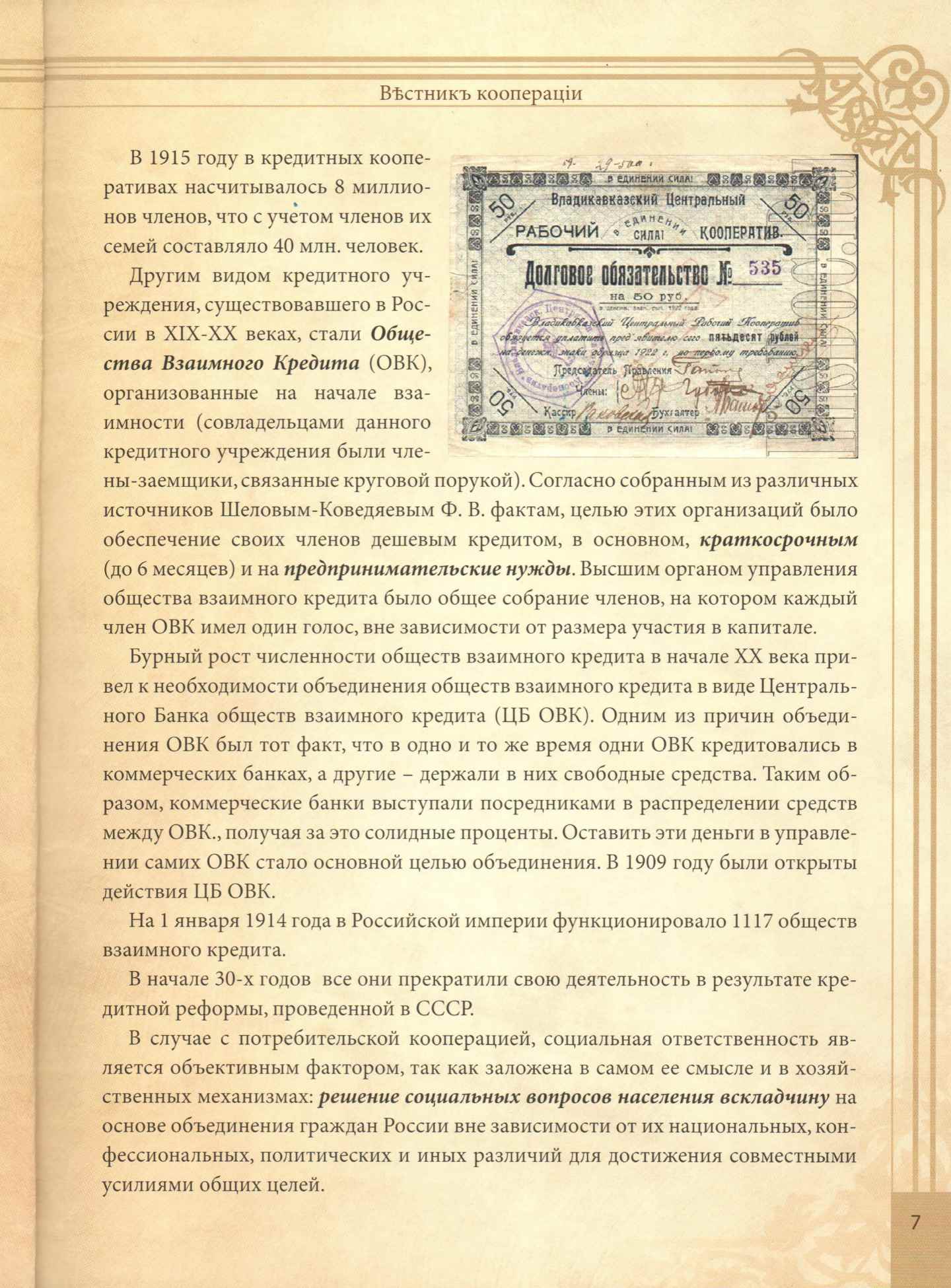

Вчера средства массовой информации сообщили, что Центробанк РФ Приказом от 20.07.2017 № ОД-2033 с 20.07.2017 отозвал лицензию на осуществление банковских операций у ПАО «Межтопэнергобанк» (рег. № 2956).

Вчера средства массовой информации сообщили, что Центробанк РФ Приказом от 20.07.2017 № ОД-2033 с 20.07.2017 отозвал лицензию на осуществление банковских операций у ПАО «Межтопэнергобанк» (рег. № 2956).

Именно этот банк в последнее время некоторые Союзы ПО и другие «товарищи» продвигали, как «Банк кооперации».

То ли не разобрались в ситуации в этом банке, то ли…

О том, что ПАО «Межтопэнергобанк» планирует стать «Банком кооперации» я услышал в конце февраля 2017 г. в Москве, на одной из конференций по потребкооперации. Там было выступление советника председателя правления этого банка и раздавался буклет (смотрите часть этого буклета внизу публикации).

В буклете есть, конечно, познавательная информация, с которой стоит познакомиться, но на вопрос о том, чем же принципиально будет отличаться «Банк кооперации» от других банков, был получен ответ, смысл которого состоял в том, что «кооперативным организациям будут открываться расчетные счета, что делают не все банки».

В принципе, идея «Банка кооперации» очень даже хорошая идея, однако, похоже, руководство банка преследовало другую цель, «войдя в контакт» с «кооперативным сообществом». Видимо, цель была «в затыкании дыр».

Поэтому, когда мне чуть позже рассказали про методы «продвижения банка», вернее его акций, среди членов кооперативных организаций (пайщиков), стало понятно, что «конец близок».

В общем, «хотели как лучше, а получилось, как всегда»…

Жаль.

Рекламные материалы пропускаем…

Приказом Банка России от 20.07.2017 № ОД-2033 с 20.07.2017 отозвана лицензия на осуществление банковских операций у кредитной организации Акционерный коммерческий межрегиональный топливно-энергетический банк «Межтопэнергобанк» (публичное акционерное общество) ПАО «Межтопэнергобанк» (рег. № 2956, г. Москва).

Согласно данным отчетности, по величине активов кредитная организация на 01.07.2017 занимала 108 место в банковской системе Российской Федерации.

Банк, как и всякая коммерческая структура, нацелен исключительно на получение прибыли и обязан соблюдать интересы и обеспечивать доход владельцев. Иные интересы, как например «укрепление отечественной экономики» или «поддержание сферы реального производства» здесь совершенно ни при чем. И банкротство банка означает только то, что он не вернет долги, при этом владельцы, как правило, не беднеют.

Есть схема расчетного — кассового обслуживани без процентов за операции!

Удивительно, дорогие мои, как много людей не разбирающихся в профессиональных вопросах берут на себя смелость объяснять другим «что и как», а главное — давать советы «что делать».

Спросите у профессионалов: и про внутренне устройство банков, и про требования ЦБ, и про то, что нужно просто РНКО (так правильно называется некредитная организация, имеющая лицензию на ведение расчетно-кассового обслуживания юрлиц). Или хотя бы с интернете поищите — там масса информации, в том числе и по вопросу кооперативного банка. Ваш «междусобойчик» вполне приятен, но часто грешит неподтвержденными выводами или абсолютно непрофессиональным обсуждением многих вопросов.

Так а есть какой-нибудь лояльный банк, который не будет втыкать палки в колёса при выдаче наличности для закупа у населения? Сбер очень нервно относится к этому.

«хотели как лучше, а получилось, как всегда»…

Был свой сельский банк (отделение). Когда он разорился, мы думали все капец — пропали наши доходы от произведенной продукции. Оказывается он был карманным (для бюджетников) и деньги обещали нам вернуть в порядке очереди. Если власти действительно заботятся об уровне жизни крестьян, могли бы предложить в аренду объединению сельхозпроизводителей и поддержать кооператив(СКПК) по выдаче займов для снабжения сельхозпроизводителей продовольствием, за счет будущего урожая. Ведь многие реальные производители экопродуктов живут в дали от цивильной жизни (самозанятые) и их продукция всегда востребована.

Зрю в «этом» Азъ попытку перехвата

Очередного и… «удавки»… на «потом»,

Методы древние, придУМаны когда-то

«Вторыми»… Первым НАДО ЖЫТЬ СВОИМ УМОМ

Добрый час.У нас хорошее всегда воспринимается с трудом.Кооперация,это единство граждан,объединение граждан,это же классно и хорошо!От этого только хорошо самим членам кооператива и польза не малая государству.Кто-то видимо не хочет чтобы было хорошо людям.О том, что «хорошо» пишут и трубят в средствах массовой информации для отвода глаз.Да не надо мешать заинтересованным гражданам России заниматься развитием кредитной кооперации.Сама знаю,кооперация эта очень интересная система,просто не надо мешать.Дай Бог чтобы вредители вразумились.

Перед открытием счета для своего кооператива обратился в несколько банков и ни в одном не получил отказа из-за формы организации…. Так что проблема с открытием счетов для кооперативных предприятий придумана менеджерами «Межтопэнергобанка».

Михаил, на самом деле, случаи с отказом в открытии расчетных счетов потребкооперативам есть.

Они редкие, но есть (в основном этим «грешат» мелкие банки).

Смысл в том, что ПК относятся к некоммерческим организациям, а при выдаче кредитов таким организациям банкам предписано иметь 100%-ное резервирование, на которое банки, естественно, не пойдут.

Т.е. ПК для банков «неперспективный клиент».

Поэтому, под всякими предлогами (надуманными), банки могут отказывать ПК в открытии расчетного счета.

Однако, только для этих целей иметь «Банк кооперации» просто смешно.

Столкнулся с трудностями при открытии счёта в Крыму(Генбанк). Пришлось пообщаться с финмониторингом, дословно объяснять что кк зачем и почему, представлять оригиналы целевых программ(в которых видно кто за что и каким образом перечисляет на счёт). Далее был отказ в открытии по безобразным(антитеррористическим мотивам) Затем звонок через Верх и вуаля) Только так товарищи. Но сбер открывал в прошлом году без проблем, правда с кучей документов как всегда.

Совершенно ни чего не мешает создать всем заинтересованным кооперативным организациям свой РКЦ с банковской лицензией на расчетно-кассовое обслуживание. Проблема то вед именно в открытии счетов и их ведении, а для этого не нужен полноценный банк.

Михаил, разъясните, пожалуйста, подробней, что Вы имеете в виду под словами «РКЦ с банковской лицензией на расчетно-кассовое обслуживание»

зДРАВСТВУЙТЕ. Попробую объяснить от имени Михаила. Банковские лицензии бывают Генеральные (на ВСЕ виды операций) и , соответственно, на осуществление отдельных операций (например открытие и ведение счетов, расчетно-кассовое обслуживание, инкассация и т.д.) При этом, и Банком, в силу Закона, организация , обслуживающая, например, кооперативы, может не ЯВЛЯТЬСЯ. Существуют в Законе и небанковские кредитные организации и это не МФО! Соответственно, ЕСТЬ ЗАКОННАЯ ВОЗМОЖНОСТЬ открыть ЮЛ в форме ПК, получить ЛИЦЕНЗИЮ ОТ ЦБ НА ОТДЕЛЬНЫЕ ОПЕРАЦИИ И СТАТУС НЕБАНКОВСКОЙ КРЕДИТНОЙ ОРГАНИЗАЦИИ… И вперед, обслуживать иные кооперативы ВСЕ!!! хоть коммерческие, хоть некоммерческие… Если нужно подробнее, проанализирую пакет «Банковских» Законов и доложу…

да, очень интересует.

Тоже очень интересно почитать

Жаль.

Что в основном банки нацелены на разорение отечества, а не на созидание и поддержание сферы реального производства.