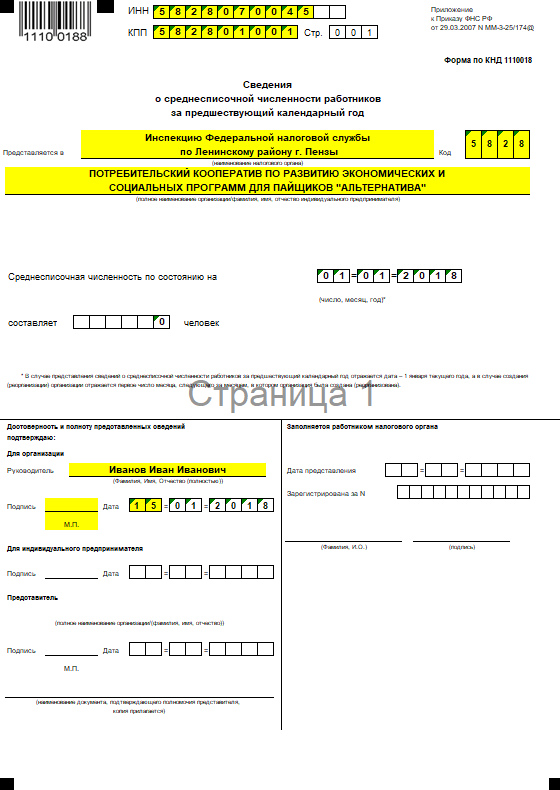

СЧР — это среднесписочная численность работников.

Когда в НПО/НПК работников нет, тогда, их численность, естественно, будет равна нулю и отчет может выглядеть, например, следующим образом:

Крайний срок сдачи такого отчета установлен 20 января, но т.к. в этом году данная дата выпадает на выходной день, значит, последний день будет понедельник, 22 января 2018 г.

Штраф за то, что такой отчет не будет сдан вовремя, установлен в размере 200 руб. Сумма небольшая, но налоговики в любом случае Вас «достанут». Придется штраф уплатить и отчет все равно сдать.

Да, и попадать «в черный список» лишний раз в своей ИФНС не желательно, к тому же, когда что-то сделать не сложно.

Здравствуйте, Валерий Борисович! ПФР достает вот такими требованиями-

«С 1 марта 2018года страхователи, у которых отсутствуют наемные работники, и руководитель организации является единственным участником (учредителем), членом организации, собственником ее имущества, должны представлять сведения персонифицированного учета:-по форме СЗВ-М -начиная с отчетного периода -«март 2018 года»;-по форме СЗВ-СТАЖ -начиная с отчетного периода -«2018 год».В случае непредставления отчетности в срок, к страхователю будут применены финансовые санкции, в соответствии со ст. 17 Федерального Закона No27-ФЗ и административный штраф к должностному лицу страхователя, согласно норм статьи 15.33.2 КоАП РФ»

Как Вы считаете, требования ПФР обоснованы? Если нет, как избежать штрафов?

С уважением…

Сергей, «доставать» можно основываясь на законодательстве или, в крайнем случае, на подзаконных актах Министерств и ведомств, зарегистрированных в Минюсте.

Поэтому, у меня вопрос: на основании какого конкретного пункта какого закона или подзаконного акта они «достают»?

Может мы чего-то пропустили?…

Не нашел в письме Минтруда, от 16 марта 2018 года № 17-4/10/В-1846

что нужно предоставлять сведения на председателя правления, который действует на общественных началах и не состоит в трудовых отношениях с ПК.

Там же сказано: «Застрахованными признаются лица, работающие по трудовому договору…»

Кроме того, если посмотреть Федеральный закон «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» от 01.04.1996 N 27-ФЗ, на который ссылается Минтруд, то там сказано:

Статья 11. Представление сведений о страховых взносах и страховом стаже

2. Страхователь ежегодно не позднее 1 марта года, следующего за отчетным годом (за исключением случаев, если иные сроки предусмотрены настоящим Федеральным законом), представляет о каждом работающем у него застрахованном лице (включая лиц, заключивших договоры гражданско-правового характера, на вознаграждения по которым в соответствии с законодательством Российской Федерации о налогах и сборах начисляются страховые взносы) следующие сведения…

2.2. Страхователь ежемесячно не позднее 15-го числа месяца, следующего за отчетным периодом — месяцем, представляет о каждом работающем у него застрахованном лице (включая лиц, заключивших договоры гражданско-правового характера, предметом которых являются выполнение работ, оказание услуг, договоры авторского заказа, договоры об отчуждении исключительного права на произведения науки, литературы, искусства, издательские лицензионные договоры, лицензионные договоры о предоставлении права использования произведения науки, литературы, искусства, в том числе договоры о передаче полномочий по управлению правами, заключенные с организацией по управлению правами на коллективной основе) следующие сведения…

Валерий Борисович, вы пишите : » Там же сказано: » застраховаными признаются лица, работающие по трудовому договору..» , но дело в том, что есть продолжение текста:» в том числе и руководители организаций,» словосочетание » в том числе» относит руководителей к застрахованым лицам. Что в результате и делает председателя правления застрахованым лицом, так как он является руководителем ПК, даже не заключавшим договора с ПК, и действующий на общественых началах. Что тогда в отношении председателя совета? Он также руководящая должность.

Роман, продолжение какого текста?

В законе такого текста я не нашел.

Если Вы нашли, укажите номер закона, статью, пункт и приведите цитату.

Иначе, просьба не беспокоить.

Продолжение письма Минтруда, от 16 марта 2018 года № 17-4/10/В-1846, которое сами же цитируете выше.Если письмо мы можем не исполнять,так как это не закон, тогда какие на это основания?

Роман, у Минтруда свое мнение, а, например, у меня свое.

Мнение не является законом.

Мнение, как правило, каждый высказывает так, как ему выгодно.

Организация, у которой нет наемных работников, а функции руководителя выполняет единственный учредитель, должна представлять сведения персонифицированного учета по формам СЗВ-М и СЗВ-СТАЖ. При этом не имеет значения, заключен с руководителем трудовой договор или нет. Такой вывод следует из писем Минтруда от 16.03.18 № 17-4/10/В-1846 и ПФР России от 29.03.18 № ЛЧ-08-24/572. Специалисты ведомства Минтруда сослались на статью 16 Трудового кодекса. Согласно этой норме, трудовые отношения возникают на основании фактического допущения работника к работе в случае, когда трудовой договор не был надлежащим образом оформлен Исходя из этого, в Минтруде пришли к следующему выводу. Работодатель, зарегистрированный в качестве страхователя по обязательному пенсионному страхованию, обязан представлять отчетность по формам СЗВ-М и СЗВ-СТАЖ в отношении застрахованных лиц, состоящих с данной организацией в трудовых отношениях, в том числе, в отношении руководителей организации, являющихся единственными участниками (учредителями), членами организации, собственниками ее имущества

Светлана, Вы пишите совсем по другому вопросу, Ваш вопрос обсуждался здесь.

Прочитайте статью и комментарии.

Кроме того, Вам нужно знать, что в ПО/ПК не существует «единственного учредителя».

А мнение Минтруда -это мнение Минтруда и ничего более.

Добрый день Валерий Борисович ! Благодаря вашему ресурсу стала интересна потребительская кооперация как таковая, а так же ее возможности. Заинтересовался подакцизной продукцией (алкоголем) , возможностями ее сбыта через ПК. Но нашел дело, в которых суд признает обмен паями — реализацией и незаконной продажей алкоголя, причем даже апелляции положение не спасают. Интересно ваше профессиональное мнение по этому вопросу. Де факто любой обмен паями могут признать притворной сделкой ?

И еще вопрос — почему вашего ресурса нет вконтакте ? Там можно было бы гораздо проще дискутировать и пытаться понять возможности ПО.

Евгений,

1). Да многим становится интересна потребкооперация, когда узнают подробности.

2). Чтобы заниматься сбытом алкогольной продукции, нужно получать лицензию.

3). Мое мнение по поводу дела, про которое Вы говорите:

Вы путаете «кислое с пресным».

Суд доказал, что ПО занималось фактически торговлей алкоголем под вывеской «Пункт выдачи товаров» (целевая программа «Исполнение поручений пайщиков»), обмен паями тут не при чем.

И я согласен с судом.

В ЦП «Стол заказов» (некоторый аналог их ЦП «Исполнение поручений пайщиков») есть некоторые «хитрости», которые организаторы этого ПО не поняли.

Также они не поняли регламент вступления в пайщики.

А уж про алкоголь в НПО/НПК я «твержу на всех углах»: не суйтесь!

Государство установило «Правило игры», приняв закон «О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции». И его надо выполнять.

«Особо умные», такие, как из того ПО, про которое Вы говорите, решили закон не соблюдать, вот и «погорели».

Хорошо, что еще не додумались наркотики выдавать в виде «обмена паями»!

Все материалы по этому делу есть в БАЗЕ ЗНАНИЙ с моими комментариями.

Смысл в том, что они и без алкоголя «погорели» бы!

4). Мои аккаунты есть и ВКонтакте, и в Фейсбуке, и в Инстаграм, и на Ютубе…

Достаточно открыть раздел «Контакты» на этом сайте.

5). Проще дискутировать там, где есть целевая аудитория.

На этом сайте она есть.

Если Вы наберете целевую аудиторию в ВКонтакте, приглашайте, с удовольствием подискутирую в Вашей группе.

6). Чтобы понять возможности НПО/НПК, изучите данный сайт.

На нем отвечено на несколько тысяч вопросов (бесплатно).

А если хотите «понять» и «прочувствовать» возможности быстро, приходите на консультацию или возьмите доступ в БАЗУ ЗНАНИЙ.

Тык вы с Ульяновска ? ) Как тесен мир )) Да ответов много но они немножко разрозненны. Добавил вас в ВК

Евгений, да, с Ульяновска, и это не секрет.

Структурированная информация с возможностью задавать вопросы и получать ответы есть в БАЗЕ ЗНАНИЙ (закрытой части сайта).

«Милости просим»!

Добрый день. Все равно не понятно где та грань между обменом паями и притворной сделкой. На сколько я понял, по законодательству можно любое имущество внести в виде пая и обменять, получив обратно пай деньгами, при этом такая сделка не является реализацией и не облагается налогами. Но в дальнейшем суд может запросто признать данную сделку притворной.

У вас интересный портал, но жалко что нет нормального форума — где можно было бы проще найти ответы на основные впросы.

Александр, когда люди делают решения «шитые белыми нитками» — получаются притворные сделки.

Да, внесение паевых взносов пайщиками в НПО/НПК и возврат паевых взносов пайщикам из НПО/НПК не является реализацией и не облагается налогами.

Суд не сможет признать сделку притворной, когда сделано все грамотно и не нарушены другие законы (например, о лицензировании).

Спасибо, что считаете наш сайт интересным. Пользуйтесь!

Форум — это, как правило, «ля-ля-тополя».

А мы здесь серьезные проблемы и решения обсуждаем.

А более углубленная информация и соответствующие обсуждения проходят в закрытой части сайта,

которую мы называем БАЗОЙ ЗНАНИЙ.

Информацию о ней на сайте легко найти.

Валерий Борисович. Основной вид деятельности нашего НПК -дошкольное образование. Имеют ли право родители -члены ПК внести родительский капитал как паевой взнос на предоставление услуг по присмотру, воспитанию и обучению детей?

Татьяна, если речь про НПК, то НПК услуги не предоставляет.

Это коммерческая деятельность.

НПК предоставляет своим пайщикам возможности.

Добрый день. Вопрос немножко не по теме. С прошлого года все УСНщики начали платить налог на имущество из кадастровой стоймости . Получается что кооперативы так же лишились этого преимущества и обязаны платить налог ?

Евгений, на какие-то объекты с прошлого года, на какие-то с этого, а на какие-то вообще с 2014 г.

Статья 378.2 НК РФ.

Спасибо за важное напоминание!

Пожалуйста!

Здравствуйте! Весной прошлого года, наше ПО подало в налоговую уведомление о начале процедуры ликвидации. Нужно ли нам здавать какие-то ещё отчёты в том числе СЧР?

Александр, естественно, все отчеты остаются, в т.ч. и отчет о СЧР.

Последний отчет — это окончательный ликвидационный баланс (подается вместе с формой Р16001)

Благодарю за ответ!

Верно. И остальные «нули» — пенсионный, соц. страх, природнадзор. Самое главное если эти ребята будут выдавать квитанции на оплату штрафа, проверьте имеют ли они на это право. Они должны подавать документы через суд. Мне пришлось спорить с пенсионным через Генеральную прокуратуру, спорил целый год.

Николай, в чем суть спора?

И как успехи?